불과 며칠전 따따따따 상한가를 기록하면서 주가 가치가 91,000원까지 올랐던 한국파마입니다.

지금은 주가는 조금 수그러들었다고 볼수 있습니다.

다만 한국파마의 경우 지난해와 올해 정말 많이 올랐다고 판단할 수 있습니다.

52주 최저가격은 13,1000원이었고 최고가격은 91,000원을 기록하고 있습니다.

단순히 봤을때 1년사이 무려 7배 가량 상승한 폭을 나타내고 있습니다.

상장이 1년도 채 되지 않은 상장사가 이러한 급등을 나타내는데는 여러 이유가 있습니다.

그중 아마 격병의 역병인 코로나19때문이 아닐까 싶습니다.

한국파마는 1974년 9월 3일 설립됐으며 2020년 8월 10일 국내주식 시장 코스닥에 상장했습니다.

본사는 경기도 화성시 향남읍 제약공단3길 87에 위치하고 있습니다.

우선적으로 한국파마의 경우 시가 총액 9,925억원으로 절대 적지 않은 시총을 가지고 있습니다.

곧 1조 시대를 눈앞에 두고 있습니다.

그만큼 파이가 큰 회사라고 말씀드리고 싶어요.

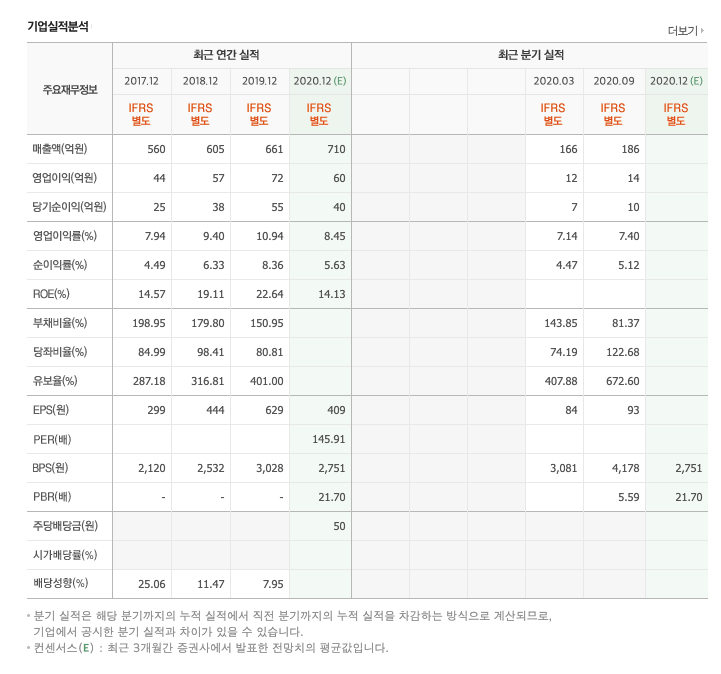

매출은 지난 2019년 4분기 기준 661억여원대로 건장한 회사임을 증명하고 있습니다.

1월 초중순 한국파마는 5연상을 기록하면서 주식시장의 새로운 다크호스로 떠올랐습니다.

그 배경에는 코로나 치료제 자체 생산이 아닌 위택생산의 효과로 무료 6일간 308%로의 주가 상승을 견인했습니다.

1월20일에는 투자경고종목으로 지정되기도했습니다.

급등주라면 누구나 한번씩 받는 투경!!

한국파마의 PER(주가수익비율)은 144.63배 입니다.

다소 높다고 생각될 순 있지만 한국파마가 속한 업종의 평균 PER 222.92로 아직 평균에 못미치고 있습니다.

한국파마의 PSR(시가총액 매출을 매출액으로 나눈 값)은 15배 정도 입니다.

PBR(주당순자산)은 30.6배

ROE(자기자본이익률)는 13.11%

배당률은 0.0.5% 입니다.

제2의 신풍제약으로 불리는 한국파마가 향후 주가 방향을 어떻게 잡고 흘러갈지 궁금한 시점입니다.

기관과 외국인이 들어왔다 나가는 수급도 좋아 보입니다.

주가가 빠져나가는 시점에 기관이 들어왔다 나간 흔적이 보이는데 아마도 이건 각 내부 정보를 알고 있는 내부자들만의 거래 수법이겠죠?

장기적으로 한국파마의 목표주가를 예상해본다면

52주 최고치를 기록했던 91,000원에 업종 평균 보다 30% 낮은 PER을 기준으로

91,000원 *1.3(업종 평균 PER 상승 값) = 118,000원 정도를 예상해봅니다.

모든 주식이 그렇듯 계산만으로는 되는게 아니다 보니 향후 한국파마가 어떻게 풀어갈지 지켜봐야 할 것 같습니다.

'주린이의 종목정리' 카테고리의 다른 글

| 애플카 수혜주 대성엘텍 인수합병 소식과 주가 상승 (0) | 2021.02.01 |

|---|---|

| 차량용 반도체 관련주 아이에이 주가 전망 (0) | 2021.02.01 |

| 주린이라면 꼭 알고 가야할 주식상식(PER, EPS, PBR, BPS) (0) | 2021.01.30 |

| 모비릭스 상장 후 따상 주가 방향 궁금하다 (0) | 2021.01.28 |

| 삼성전자 테슬라 맞손 주가 상승 견인차 역할 기대 (0) | 2021.01.26 |